- 定休日 年末年始

営業時間 9:30~18:30(年末年始除く)

不動産の購入は一生に一度あるかないかの、人生の中でも大きなイベントといえます。

金額も大きく、専門的な知識も必要なため、ご不安なお気持ちになる方も多いかと思います。

ご不安なお気持ちを一つでも無くせるよう、今回はどのような流れで手続きが進んでいくのか、ご説明いたします。

・そろそろ自宅を購入したいけど、何から手をつけたら良いか分からない…

・いつ、どのくらいのお金が必要か分からない…

等といったお気持ちを抱えているお客様に読んでいただきたいです^^

まずは、大枠からご説明いたします。

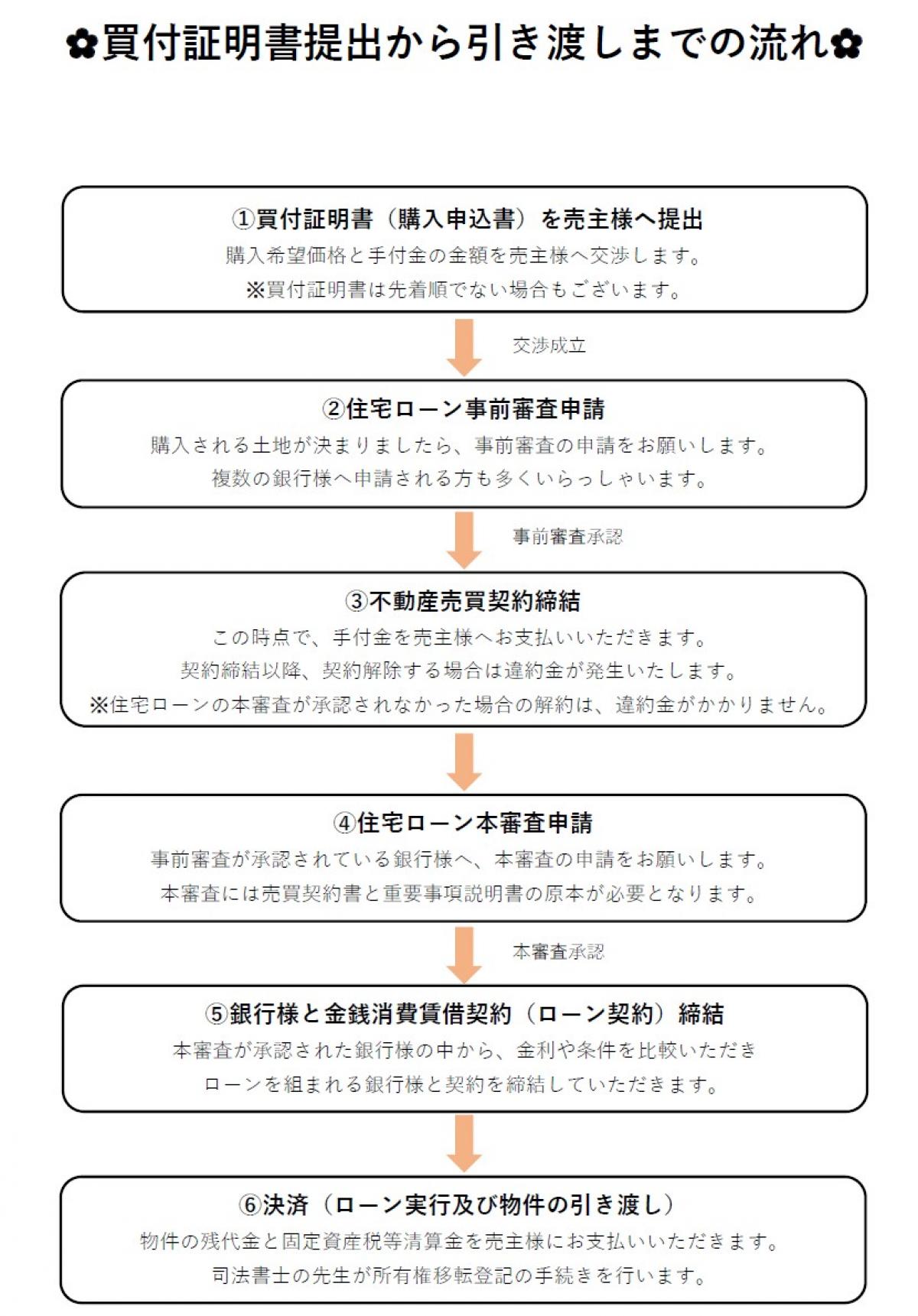

購入したい不動産が決まれば、以下の流れで手続きが進んでいきます。

続いて、各項目の詳細をご説明いたします。

購入したい不動産が決まれば、「買付証明書」という書面を提出いたします。

賃貸でいう「申込書」です^^

売主様や売主様側の仲介業者様とのやり取りは、弊社が行いますのでご安心ください。

「買付証明書」で物件価格や手付金の交渉を行います。

どのくらいの金額で買付証明書を提出するのか、お客様のお気持ちやご事情を最優先に考え、ご相談の上提出いたします。

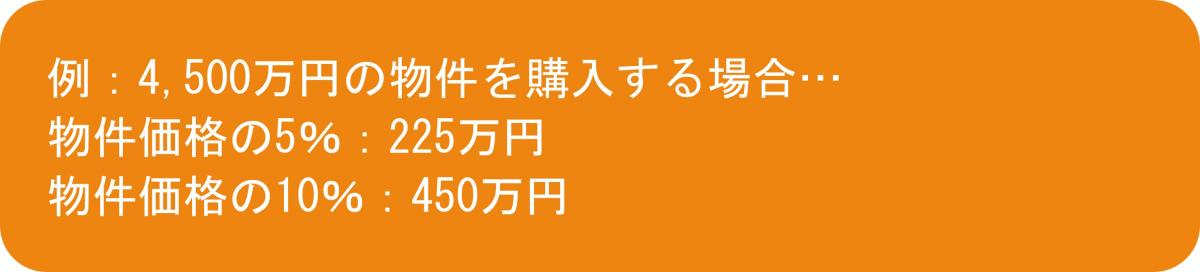

手付金とは、③売買契約締結時に売主様へお支払いいただくお金のことです。

一般的に物件価格の5~10%となり、後に物件価格へ充当されます。

住宅ローンを使用して不動産を購入する場合、事前審査を実施します。

事前審査の承認には約1週間前後かかり、承認が無いと③売買契約を締結することは出来ません。

一般的には、買付証明書を提出し交渉がまとまってから約2週間で③売買契約を締結します。

1日、2日で各金融機関の特徴を比較することは難しいと思いますので、物件を探すのと同時に住宅ローンを受ける金融機関も検討することをオススメしております^^

事前審査が承認されると、いよいよ売買契約の締結を行います。

売買契約締結の方法は約2種類ございます。

・売主様と買主様、それぞれの仲介業者の4者が集まり契約を締結する方法

・売主様と買主様、別々で契約を締結する方法

売主様と買主様の日程調整が整わない場合は、別々で契約を締結します。

弊社は土日祝も営業しておりますので、お客様の休日に合わせて契約を締結することが可能です^^

さらに、①買付証明書で交渉した手付金の金額を、この段階で売主様へお支払いいただきます。

住宅ローンを受ける前にお支払いするため、まとまった大きな金額が必要となります。

③売買契約の締結が完了すると、住宅ローンの本審査を実施します。

本審査の承認には約1ヶ月前後かかり、承認が無いと⑥決済(物件の引き渡し)をすることは出来ません。

金融機関によって必要書類が変動しますが、契約書類一式や収入証明、本人確認書類等が必要となります。

本審査が承認されると、住宅ローンを受ける金融機関とお客様とで金銭消費貸借契約という契約を締結いただきます。

複数の金融機関に本審査を申請されている方は、どこの金融機関から住宅ローンを受けるのかこの段階で決めていただきます。

⑤金銭消費貸借契約の締結が完了すると、いよいよ決済を迎えます。

住宅ローンを受ける金融機関へ、売主様、買主様、それぞれの仲介業者、司法書士の先生が一堂に会し、決済の手続きを行います。

物件価格から手付金の額を引いた物件残代金や、固定資産税・都市計画税の精算金、仲介手数料等の諸費用をこの段階で全てお支払いいただきます。

諸費用の詳細については別の記事にてご説明いたします^^

司法書士の先生には、「この不動産の所有者が売主様から買主様へ変わりますよ」という手続きを行っていただきます。

当日中に売主様の指定口座へ物件残代金等が着金する必要があるので、⑥決済は必ず平日に行います。

いかがでしたでしょうか。

買付証明書提出後約1ヶ月半で決済を迎えるため、この期間はかなり忙しくなります。

弊社では「To do リスト」を作成したり、「今どの段階にいて、何をすれば良いか」を随時連絡したりと、なるべくお客様のご負担を減らせるよう尽力いたします。

より詳細な内容やその他のご相談は↓こちらからお気軽にお問合せください^^

SEARCH

CATEGORY

GROUP

よく読まれている記事

KEYWORD